De acuerdo con nuestras estimaciones, el volumen de recursos

inyectados por el Estado en el sistema financiero español asciende a

126.733 millones de euros, equivalente al 11´9% del PIB, de los cuales

41.249 millones son ya irrecuperables. Paralelamente, el BCE ha

inyectado otros 340.000 millones.

1.- Introducción.

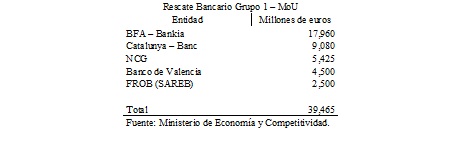

El pasado 3 de diciembre tuvo lugar la solicitud formal de “rescate bancario”

por parte del Gobierno de España a la Comisión Europea. El importe

solicitado es de 39.465 millones de euros, equivalente al 3´7% del PIB,

con el desglose que aparece en el Cuadro 1. Se trata de una cantidad muy

importante, superior a las nóminas de los funcionarios de todo el

Estado (33.290 millones de euros); siete veces superior a las

Inversiones Reales del Estado (5.252 millones de euros) o diez veces

superior al presupuesto del Ministerio de Sanidad (3.385 millones de

euros) para el año 2013.

Cuadro 1

|

Sin embargo, sería erróneo afirmar que ese es el coste del rescate de

nuestro sistema financiero: lo que acaba de aprobarse es solo un episodio más

de un largo proceso que se inició en 2009 con la intervención de Caja

Castilla – La Mancha (28 de marzo de 2009) y del que quedan por cumplir

aún varias etapas. El actual rescate es pues una fase de algo más amplio

que podríamos llamar “proceso de reestructuración del sistema financiero español”.

El coste y el reparto de la carga del proceso resulta difícil por varias razones.

En primer lugar porque, como indicábamos, el proceso aun está en

marcha y tardará años en finiquitarse: aún no conocemos todos los costes

y menos aún su importe.

En segundo lugar porque las ayudas a la banca se han producido (y se

producirán) mediante una amplia variedad de instrumentos financieros con

y sin reflejo presupuestario, e incluso con la creación de nuevos

organismos ad hoc (FAAF, FROB, SAREB…); en un proceso de

ingeniería financiera que resta transparencia al proceso y trata de

enmascarar el coste para las Administraciones Públicas (déficit público,

deuda pública) y para los ciudadanos.

En tercer lugar porque el proceso ha conllevado la aplicación de

medidas de política económica con impacto directo en el bolsillo de los

ciudadanos (reforma laboral, reforma tributaria, congelación de

pensiones, recortes en servicios públicos, etc) pero de difícil

cuantificación.

Teniendo en cuenta tales dificultades nuestro propósito en las líneas

que siguen, es lograr una primera aproximación a dicho coste, sin

pretensión de dar por cerrado el análisis.

2.- Fases del Rescate Bancario.

La primera victima de la implosión de la burbuja inmobiliaria fue

Caja Castilla – La Mancha (febrero de 2009). El diagnóstico de las

autoridades fue poco acertado: en un primer momento se pensó que se

trataba de un caso aislado y transitorio, que se resolvería con unos

préstamos de emergencia a corto plazo con los que evitar un pánico

bancario.

En marzo de 2009 se crea el Fondo de Reestructuración Ordenada

Bancaria (FROB), con la intención de “apadrinar” fusiones y reforzar el

capital de las entidades más vulnerables. El gobierno, a instancias del

Banco de España, va tomando conciencia de que estamos ante un problema

estructural y opta por impulsar la liquidación del sistema de Cajas de

Ahorros, fomentando fusiones “en frío” de Cajas (contratos SIP).

En 2010 era evidente que las “fusiones en frío” constituían un

verdadero fracaso: en parte debido a pugna entre las élites que

gobernaban las Cajas (renuentes a perder su cuota de poder), en parte

por el grave daño infligido a sus balances por su irresponsable

participación en la orgía inmobiliaria.

La constatación de este fracaso lleva al Gobierno y al Banco de

España a promover la “liquidación silenciosa” de las Cajas de Ahorros:

se les obliga a traspasar sus negocios a bancos creados al efecto

convirtiéndose la Cajas en accionistas de aquellos[1]; posteriormente se

les desposee de las acciones y tras inyectarles dinero público son

malvendidas a bancos solventes.

En 2012 se acelera el proceso de rescate: esta última fase incluye

una serie de medidas acordadas entre el Gobierno de España y la

denominada “troika” (FMI + Comisión Europea + BCE) plasmada en el

“Memorándum de Entendimiento” (MoU), firmado el 20 de julio de 2012,

como paso previo al rescate europeo. Entre esas medidas se encuentra la

creación del “banco malo” (SAREB[2]), mediante el cuál los bancos podrán

deshacerse de sus activos de procedencia inmobiliaria invendibles con

la correlativa inyección de dinero (estimada provisionalmente en 45.000

millones de euros), y la inyección de dinero público adicional en los

bancos que, por su grave situación, tuvieron que ser nacionalizados por

el Gobierno del Sr Rajoy (véase Cuadro 1).

3.- ¿Cómo se ha ayudado a la banca?

Si queremos hacernos una idea del flujo de dinero recibido por la

banca española desde que estalló la burbuja inmobiliaria, cabe

distinguir dos grandes fuentes de ayuda: a) la que le han proporcionado

los gobiernos españoles del Sr Zapatero y del Sr Rajoy y b) la

procedente del BCE.

Tanto el Gobierno como el Banco de España pensaron inicialmente que

la crisis financiera sería temporal, de modo que articularon un sistema

de ayudas transitorio básicamente consistente en facilitar el acceso a

la financiación (FAAF[3]) dado que los mercados mayoristas estaban

cerrados; reforzar el capital mientras las entidades encontraban

inversores privados, y financiar fusiones, especialmente de Cajas de

Ahorro.

Las ayudas al sector bancario español se han producido en sucesivas rondas y mediante instrumentos muy variados.

Los principales instrumento empleados los gobiernos españoles han sido los siguientes:

- Líneas de crédito: consiste en la concesión de préstamos a las entidades financieras. El más destacado son los 3.000 millones de euros concedidos a Banco CAM por el FROB. Posteriormente el préstamo fue cancelado mediante su conversión en participaciones preferentes.

- Participaciones preferentes: se trata de un activo financiero “híbrido” de alta complejidad y muy controvertido por haber sido empleado sistemáticamente por determinadas entidades financieras para estafar a pequeños ahorradores[4]. Este instrumento ha sido el más utilizado en este proceso porque reúne características muy atractivas tanto para las entidades auxiliadas como para el Estado. El dinero captado mediante participaciones preferentes se computa como “recursos propios” a efectos del cálculo de coeficiente TIER[5], empleado para medir la solvencia de una entidad permitiendo “inflar” dicho indicador de solvencia. Pero al contrario de las acciones no otorga derechos políticos a sus tenedores: legalmente, los compradores de participaciones preferentes no son propietarios del banco emisor sino acreedores. De ese modo el Estado puede eludir del cómputo del déficit público el dinero inyectado. A su vez, los bancos rescatados eluden la presencia del Estado en sus consejos de administración, lo cual les restaría atractivo a la hora de atraer nuevos inversores en los mercados internacionales.

- Ampliaciones de capital: consiste en emitir acciones nuevas que son adquiridas bien por el FROB bien por el FGD, con la pretensión de controlar el banco a rescatar y poder forzar su venta a una entidad financiera “sana” por un precio simbólico. Es lo que se denomina en términos contables “operación acordeón”. Es la fórmula empleada en la CAM[6] (2800 millones), Unnim[7] (568 millones), NovaCaixaGalicia[8] (2465 millones), Catalunya Banc (1718 millones), Banco de Valencia[9] (4500 millones), etc.

- Avales: es un contrato mediante el cual se garantiza el pago de una deuda, facilitando así la obtención de un préstamo o la emisión de un pasivo financiero. Fue la fórmula empleada para el rescate de CCM[10] (9000 millones de euros avalados por el Estado). Está previsto que el Estado avale la emisión de bonos por importe de 45.000 millones de euros con los que el SAREB pagará a una serie de bancos rescatados la compra de sus activos inmobiliarios dudosos.

- Esquemas de Protección de Activos: es un contrato que se firma cuando un banco rescatado es vendido a un banco sano. El vendedor (el FROB o el FGD) se compromete a indemnizar al comprador (Banco de Sabadell, BBVA, etc…) en caso de que alguno de los activos transferidos (hipotecas, etc…) resulte fallido. Suele tener una duración definida (generalmente 5 o 10 años) y una cuantía definida (generalmente un porcentaje de los activos transferidos, 80%...). Esta fórmula ha sido empleada en la venta de Cajasur, CAM Unnim, Banco de Valencia o CCM.

- Venta de Activos Inmobiliarios Problemáticos: mediante la creación de la SAREB, los bancos van a poder desprenderse de aquellos activos obtenidos durante el boom inmobiliario y que ahora resultan invendibles o incobrables (créditos hipotecarios morosos, solares, promociones terminadas o en curso…). El SAREB comprará dichos activos a los bancos y les pagará con bonos avalados por el Estado que ellos podrán convertir en dinero vendiéndolos en el mercado de renta fija, a otras entidades financieras o descontándolos en el BCE. El importe estimado es de 45.000 millones de euros.

- Condonación de deuda: uno de los requisitos establecidos en el MoU es la asunción de pérdidas por parte de los acreedores de las entidades a rescatar. En concreto se liquidarán las participaciones preferentes y otra deuda subordinada con una quita de entre el 25% y el 70%, lo que además supondrá una pérdida muy gravosa para los clientes estafados con participaciones preferentes.

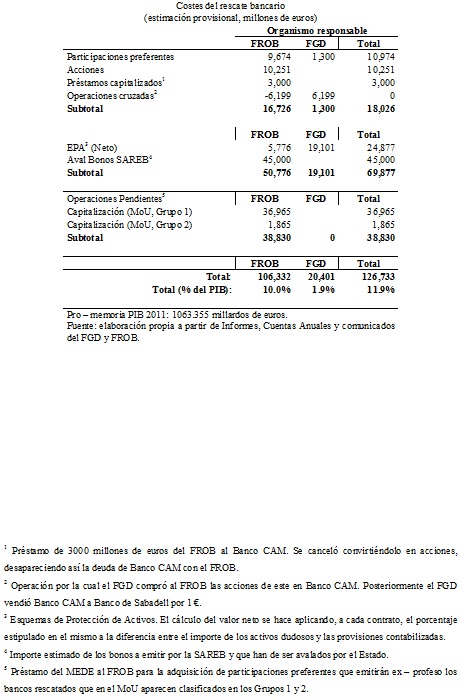

Nuestra estimación provisional del coste puede apreciarse en el

cuadro siguiente. Según nuestra estimaciones, a día de hoy los recursos

inyectados por el sector público en los bancos problemáticos asciende a

126.733 millones de euros (equivalente al 11´9% del PIB).

Cuadro 2

|

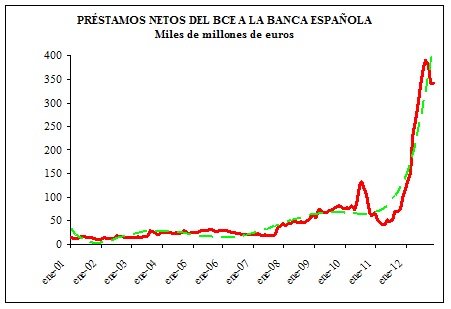

Por otra parte tenemos la asistencia proporcionada por el BCE. En su

función de prestamista en última instancia, el BCE ha estado inyectando

dinero prestado en bancos de toda la Unión Europea. En el caso de España

las estadísticas muestran claramente como se ha acelerado el proceso

desde la implosión de la burbuja inmobiliaria. En el Gráfico 1 y en el

Gráfico 2 hemos representado la evolución de la ayuda del BCE al sistema

financiero español. En el Gráfico 1 representamos en millones de euros

la deuda neta que los bancos españoles mantienen con el BCE. Esta cifra

fue muy estable hasta finales de 2007, cuando tiene lugar la implosión

de la burbuja inmobiliaria tanto en España como en Estados Unidos.

Actualmente el dinero adeudado asciende a 340.000 millones de euros,

equivalente al 32% del PIB español. Como se aprecia en el mismo gráfico

(línea verde) la tendencia es claramente ascendente y, si bien alcanzó

su máximo en agosto de 2012 (388.000 millones de euros), no se puede

descartar que se vuelva a rebasar ese record[16].

Gráfico 1

|

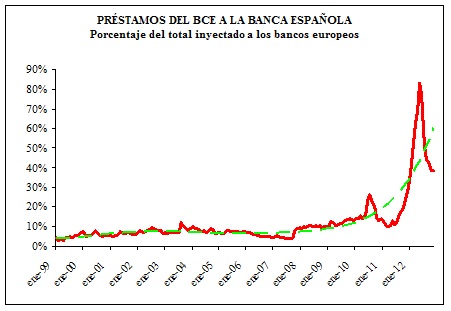

Por si los datos aportados no fueran indicador suficiente de la

gravedad de la situación del sistema financiero español (y de su poder

para movilizar recursos en su favor), en el Gráfico 2 representamos la

proporción que estas ayudas suponen sobre el total concedido por el BCE

al conjunto de bancos europeos. Puede apreciarse que la tendencia

también es creciente y aunque actualmente supone un 40% del total, en

mayo registró un 83%.

Gráfico 2

|

4.- Dinero perdido.

Circunscribiéndonos al dinero movilizado por el FGD y el FROB, cabe

preguntarse quién va a pagar la factura de los ingentes recursos

movilizados a favor de la banca. Es probable que parte de ese dinero se

recupere, otra parte está irremediablemente perdida.

Del dinero perdido la cuantía mayor, hasta el momento, la constituye

la correspondiente a los recursos inyectados en entidades financieras

que, tras ser rescatadas, han sido vendidas a precios simbólicos a otras

entidades “sanas”. Son las operaciones que a continuación se detallan.

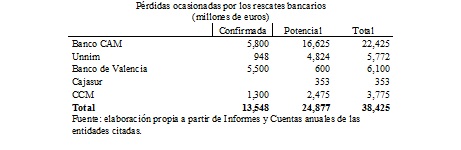

- Banco CAM: vendida por 1 € a Banco de Sabadell tras recibir una inyección neta de 5.800 millones de euros. La pérdida potencial puede suponer otros 16.625 millones de euros adicionales si en los próximos 10 años hubiera que aplicar el EPA constituido en la operación de compra – venta por el FGD.

- Unnim: vendida a por 1 € a BBVA tras recibir una inyección neta de 948 millones de euros del FROB. La pérdida potencial puede suponer otros 4.824 millones de euros adicionales si en los próximos 10 años hubiera que aplicar el EPA constituido en la operación de compra – venta por el FGD.

- Banco de Valencia: vendido por 1 € a Caixabank tras recibir una inyección neta de 5.500 millones de euros del FROB. La pérdida potencial puede suponer otros 600 millones de euros adicionales si en los próximos 10 años hubiera que aplicar el EPA constituido en la operación de compra – venta por el FROB.

- Cajasur: la pérdida potencial puede suponer 353 millones de euros adicionales si en los próximos 5 años hubiera que aplicar el EPA constituido en la operación de compra – venta.

- CCM: 1.300 millones de euros en participaciones preferentes emitidas ad hoc. La pérdida potencial puede suponer otros 2.475 millones de euros si en los próximos 5 años hubiese que aplicar el EPA concedido por el FGD.

Cuadro 3

|

Las estimaciones contenidas en el Cuadro 3 habrá de ser completada en

su momento con las pérdidas derivadas de la inminente venta de las

entidades que aún permanecen en manos del Estado: Bankia, NCG Bank y

Catalunya Bank.

4.- Los otros costes.

Aunque escapa al alcance del presente artículo, conviene reseñar que

la movilización del Estado en favor del sistema financiero no se ha

limitado a inyecciones de dinero: desde que comenzara la crisis, el Sr

Zapatero y posteriormente el Sr Rajoy, asumieron que la soluciona la

crisis pasaba por crear un ambiente macroeconómico que facilitase el

acceso de la banca al crédito.

A tal efecto se instrumentaron diversas políticas regulatorias y

fiscales que han tenido un impacto directo sobre el bienestar de las

familias españolas. Así cabe destacar las políticas de de recortes de

gasto e incremento de impuestos que pretendían reducir el déficit

público, de modo que el Estado no compitiese con la banca privada en los

mercados financieros. Y una política regulatoria en ámbitos tan

distintos como el laboral o el financiero. Con la reforma laboral se

pretendía sentar las bases del futuro despegue económico partiendo de la

premisa neo – liberal de que la rigidez del mercado laboral es un

obstáculo al crecimiento. En cuanto a la reforma financiera, se ha

limitado a facilitar la oligopolización del sector bancario, con los

costes que ello tiene en términos de coste y calidad del servicio (tipos

de interés más elevados, menos sucursales y empleados…).

5.- Conclusiones.

De acuerdo con nuestras estimaciones, el volumen de recursos

inyectados por el Estado en el sistema financiero español asciende a

126.733 millones de euros, equivalente al 11´9% del PIB, de los cuales

41.249 millones son ya irrecuperables. Paralelamente, el BCE ha

inyectado otros 340.000 millones de euros, equivalentes al 32% del PIB.

La venta de bancos a precios simbólicos ha sido una operación muy gravosa por la cual se han perdido 13.548 millones de euros.

Estas estimaciones habrán de ser revisadas en el futuro puesto que

probablemente se incrementarán a consecuencia de la puesta en marcha de

la SAREB y de la venta de los bancos que aun permanecen en manos del

Estado.

Anexo: relación de entidades bancarias rescatadas

Caja Castilla – La Mancha: a comienzos de 2009 se

creyó que el problema de CCM era un caso de iliquidez transitoria[17].

En febrero de 2009, justo antes de ser intervenida, recibe financiación

por 475 millones de euros (“Emergency Liquidity Assistance”, BCE); en

abril esta línea se amplía hasta 1500 millones, línea que a finales de

2009 ascendía a 1150 millones. Intervenida el 28 de marzo de 2009 (meses

antes de la creación del FROB). Concientes del carácter estructural del

problema, el 4 de mayo de 2009 el FGD adquiere participaciones

preferentes por importe de 1300 millones de euros emitidas ad hoc.

El 3 de noviembre de 2009 todo su negocio bancario pasa a Banco

Libertas (filial de Cajastur) a cambio del 25% de sus acciones. El

Estado le concede un aval de 9.000 millones de euros (RDL 4/2009),

vigente durante 2009, para garantizar el dinero que pueda inyectarle el

Banco de España. Asimismo el FGD le concede un Esquema de Protección de

Activos por importe máximo de 2475 millones de euros a 5 años.

Caja Sur (Córdoba): el 22 de mayo de 2010 el Banco

de España intervino la entidad. El 17 de junio de 2010 emite 800

millones de euros en cuotas participativas suscritas íntegramente por el

FROB, amortizadas en el momento de su venta a BBK. El 16 de julio de

2010 fue adjudicada por el FROB a BBK con un Esquema de Protección de

Activos a 5 años por 392 millones de euros (90%). El 20 de septiembre de

2010 se constituye BBK Bank – Cajasur.

Bankia - BFA: 4465 millones de euros en

participaciones preferentes convertibles adquiridas por el FROB el 28 de

diciembre de 2010. En mayo de 2012 son convertidas en acciones. En

septiembre de 2012 el FROB inyecta otros 4.500 millones de euros en

acciones. El FROB acaba de publicar una valoración según la cual BFA

tiene un agujero patrimonial de 10.444 millones de euros y Bankia de

4.148 millones de euro. Situación actual: nacionalizado y gestionado por

el FROB.

Catalunya Banc SA: el 28 de julio de 2010 el FROB

adquiere participaciones preferentes convertibles por importe de 1.250

millones de euros. El 30 de septiembre de 2011 compra el FROB 1718

millones de euros en acciones emitidas ex profeso. El 17 de diciembre el

FROB insta su conversión en acciones con la intención de venderlas por 1

€. Situación actual: nacionalizado y gestionado por el FROB. El 17 de

diciembre el FROB publica valoración económica encargada a tres expertos

independientes: se requieren - 6674 millones de euros adicionales para

evitar su quiebra.

Nova Caixa Galicia SAU: el 30 de diciembre de 2010

el FROB adquiere 1162 millones de euros en participaciones preferentes

convertibles con plazo de recompra de 5 años. El 30 de septiembre de

2011 el FROB adquiere 2.465 millones de euros en acciones, de una

ampliación efectuada ex – profeso. Situación actual: nacionalizado y

gestionado por el FROB. El 17 de diciembre el FROB publica valoración

económica encargada a tres expertos independientes: se requieren - 3091

millones de euros adicionales para evitar su quiebra.

Caja de Ahorros del Mediterráneo (CAM): el 22 de

julio de 2011 el FROB suscribe una ampliación de capital por importe de

2800 millones de euros y concede un préstamo por importe de otros 3000

millones. El FGD adquiere al FROB la totalidad de las acciones de Banco

CAM el 7 de diciembre de 2011, por importe de 5249 millones de euros, y

lo vende a Banco de Sabadell por 1 €. Se concede Esquema de Protección

de Activos durante 10 años sobre el 80% de las pérdidas de una cartera

traspasada con importe 24.644´3 millones de euros (provisiones

constituidas de 3882´2 millones de euros).

Unnim Banc SAU: el 28 de julio de 2010 emite 380

millones de euros en participaciones preferentes íntegramente suscritos

por el FROB. Intervenido el 30 de septiembre de 2011 mediante la compra

de las acciones por el FROB a su caja de ahorros matriz por 1 €,

resultando así nacionalizado. Asimismo se acordó la conversión de las

participaciones preferentes en acciones. También se acuerda una

ampliación de capital por importe de 568 millones de euros suscrita

íntegramente por el FROB. Vendida por 1 € a BBVA el 7 de marzo de 2012.

Se concede un EPA por el 80% de sus activos (por importe de 7359´7

millones de euros, provisionado en 1330´3 millones), con duración de 10

años. El FGD compensa al FROB por 950 millones de euros.

Banco de Valencia: el 21 de noviembre de 2011 el

Banco de España inyecta 3.000 millones de euros para rescatarlo (en

forma de depósito). En mayo de 2012 el FROB acude a una ampliación de

capital de 1.000 millones de euros. Operación acordeón FROB inyecta

4.500 millones de euros para enjugar pérdidas y reduce capital. Son los

4.500 millones procedentes del préstamos del MEDE al FROB. El 27 de

noviembre de 2012 es vendido por el FROB a Caixabank por 1 €. Se le

concede Esquema de Protección de Activos del 72´5% de las pérdidas de

activos contingentes una vez aplicadas provisiones, por 10 años, con un

valor máximo de 600 millones de euros. El 17 de diciembre el FROB

publica valoración económica encargada a tres expertos independientes:

se requieren - 6340´5 millones de euros adicionales para evitar su

quiebra.

BMN: 915 millones de euros en participaciones

preferentes convertibles adquiridas por el FROB el 31 de diciembre de

2010. Recibirá 730 millones adicionales del FROB.

Caja España – Duero: 525 millones de euros en participaciones preferentes convertibles adquiridas por el FROB el 29 de noviembre de 2010.

Banca Cívica: 977 millones de euros en

participaciones preferentes convertibles adquiridas por el FROB, el 11

de diciembre de 2011, convertibles en acciones al vencimiento en 2016.

Caja3: recibirá 407 millones del FROB mediante la emisión de CoCo´s.

Banco Ceiss: recibirá 604 millones del FROB mediante adquisición de acciones ordinarias.

Liberbank: recibirá 124 millones del FROB mediante la emisión de Coco´s.

Fuentes:

Las fuentes principales son los Informes y Cuentas Anuales de las

entidades financieras citadas en el texto, fácilmente accesibles a

través de la web de la Comisión Nacional del Mercado de Valores (www.cnmv.es). Los datos de la financiación inyectada por el BCE proceden del Boletín Estadístico del Banco de España.

Bibliografía

Bellod Redondo, J F (2012), “Participaciones Preferentes: la Nefasta Experiencia Española”, Contribuciones a la Economía, Eumed, http://ideas.repec.org/a/erv/contri/y2012i2012-0711.html

Rodríguez Fernández, J M (2011), “Crisis Financiera y Regulación de

la Solvencia Bancaria: Una Reflexión Crítica sobre los Acuerdos de

Basilea”, Revista de Economía Crítica, nº 11, pp 65 – 95.

[1] Por ejemplo la Caja de Ahorros del Mediterráneo (CAM) pasó a ser

accionista de Banco CAM; la Caja de Ahorros de Murcia, accionista de

Banco Mare Nostrum (BMN), etc.

[2] Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria.

[3] Fondo de Adquisición de Activos Financieros de Alta Calidad.

[4] Un análisis detallado de las participaciones preferentes puede encontrarse en Bellod Redondo (2012).

[5] Sobre los aspectos críticos de la regulación bancaria puede consultarse Rodríguez Fernández (2011).

[6] Posteriormente vendido por 1 € a Banco de Sabadell.

[7] Posteriormente vendido por 1 € a BBVA.

[8] Adquirido por el FROB.

[9] Posteriormente vendido a Caixabank.

[10] Caja Castilla – La Mancha.

[11] Préstamo de 3000 millones de euros del FROB al Banco CAM. Se

canceló convirtiéndolo en acciones, desapareciendo así la deuda de Banco

CAM con el FROB.

[12] Operación por la cual el FGD compró al FROB las acciones de este

en Banco CAM. Posteriormente el FGD vendió Banco CAM a Banco de

Sabadell por 1 €.

[13] Esquemas de Protección de Activos. El cálculo del valor neto se

hace aplicando, a cada contrato, el porcentaje estipulado en el mismo a

la diferencia entre el importe de los activos dudosos y las provisiones

contabilizadas.

[14] Importe estimado de los bonos a emitir por la SAREB y que han de ser avalados por el Estado.

[15] Préstamo del MEDE al FROB para la adquisición de participaciones

preferentes que emitirán ex – profeso los bancos rescatados que en el

MoU aparecen clasificados en los Grupos 1 y 2.

[16] Los datos proceden del Boletín Estadístico del Banco de España.

[17] Véase la exposición de motivos del RDL 4/2009 y Cuentas Anuales de la entidad.

Dr. José Francisco Bellod Redondo

Grupo de Investigación “Economía, Territorio y Medio Ambiente”, UPCT

Kaos en la Red

No hay comentarios:

Publicar un comentario