El

tema de la deuda externa hoy trasciende los marcos del mundo

subdesarrollado, por lo que resulta indispensable abordar la estructura

de la deuda global actual.

La crisis económica global ha

desatado la espiral en los volúmenes de deuda pública global, tanto en

términos absolutos como relativos, en relación al PIB. Los niveles de

deuda pública neta agregada |

1|

en el mundo se han incrementado de 23 millones de millones de dólares

en 2007 a más de 34 millones de millones de dólares en 2010. Las

previsiones de FMI indican que esta deuda puede alcanzar los 48 millones

de millones de dólares en 2015. Asimismo, la proporción de la deuda

pública global con relación al PIB se incrementó de 44% en 2007 a 59% en

2010, y se espera que llegue al 65% en 2015. (IMF, 2010)

Estos niveles de la deuda crecientes resultan altamente riesgosos

para la estabilidad fiscal y macroeconómica y también implican una

transferencia de los costos y riesgos del endeudamiento a través de

varias generaciones. En las propias estadísticas del FMI se revela que

los países desarrollados son responsables, en mayor medida que el resto

de los países del planeta, por este peligroso incremento de deuda

pública global, con lo cual están comprometiendo su futuro y el del

resto de los países que se encuentran vinculados a sus economías a

través de las incontables interrelaciones económicas y financieras que

la globalización ha creado.

Los impactos negativos de este fenómeno ya afectan a las sociedades,

no sólo en el Tercer Mundo, sino también en los países desarrollados. El

descontento y la frustración se constatan en las múltiples

manifestaciones de protesta que se observan en las principales economías

del sistema capitalista. La respuesta dada por las autoridades

nacionales a la crisis, empleando las recurridas recetas del FMI, sólo

ha agudizado las de por sí ya depauperadas condiciones de vida de

millones de personas a lo largo del planeta.

Aunque pudiera parecer que, automáticamente, el peso de la

problemática del endeudamiento se ha trasladado a los países del Norte,

los impactos negativos de dicha tendencia guardan estrecha relación con

los vínculos históricos generados en términos de acceso a mercados

comerciales y financieros, existentes en las relaciones

centro-periferia, que en un contexto como el descrito potencian las

consecuencias para el mundo subdesarrollado, en medio de un proceso de

crisis económica global que nuevamente en el 2011 comienza a dar señales

de permanente agudización. Tales síntomas se reflejan en el incremento

de los precios de los alimentos y del petróleo, los cuales han vuelto a

alcanzar niveles elevadísimos.

Si bien los teóricos de la crisis se han encargado de promover la

idea de la recuperación de la economía mundial, con el marcado objetivo

de devolver la confianza a los mercados financieros global y recuperar

la confianza de los inversionistas, lo cierto es que las propias

instituciones del sistema vaticinan, que aún y cuando la economía

mejore, la situación fiscal empeorará, especialmente en las economías

desarrolladas. Si bien el déficit fiscal primario en estos países se

había incrementado desde el inicio de la crisis, en Mayo del 2010, se

publicaron algunas proyecciones que aseguraban un nuevo incremento en el

mediano plazo, con lo cual la proporción deuda pública bruta/PIB

crecería un 20% adicional para el 2015. (IMF’s Fiscal Monitor, 2010)

La deuda total en los países desarrollados aumentó de 19 millones de

millones de dólares en 2007 a 29 millones de millones en 2010, y se

espera alcance los 42 millones de millones en 2015. Resulta muy

interesante observar cómo, simultáneamente, las cifras correspondientes a

los países emergentes revelan un incremento entre 2007 y 2010, de 4

millones de millones de dólares a 5 millones de millones de dólares y

para el 2015, la cifra será de 7 millones de millones. (IMF, 2010)

La proporción deuda pública total/PIB en los países desarrollados se

incrementó desde un 48% en 2007 a 71% en 2010 y seguirá creciendo hasta

un 85% en 2015. Las proporciones correspondientes para los países

emergentes son del 30% en 2007, un mantenido 30% en el 2010 y un 26%

para el 2015. (IMF, 2010)

Inconcebiblemente, una proyección como la descrita estaría implicando

un incremento considerable de los márgenes de la deuda total pública

en relación al PIB, de lo cual pudiera inferirse que disminuirán los

volúmenes de la deuda privada/PIB, en el caso de los países

desarrollados del sistema, mientras que para los países emergentes la

situación pudiera ser a la inversa.

La crisis ha profundizado los desequilibrios presentes en el sistema y

la tan aclamada recuperación no acaba de instalarse. En las actuales

condiciones, como se ha señalado, el incremento de los precios de los

alimentos y del petróleo no hace más que sumar nueva leña al contexto de

crisis.

Otro elemento que se revela crucial en este momento es la creciente

participación de los países emergentes en la economía global. Si las

tendencias al endeudamiento resultan tan graves en las economías

desarrolladas, es lógico pensar que la contribución de los BRICs en la

creación de la riqueza mundial también se incremente, en la misma medida

que el endeudamiento de los países más desarrollados aumente.

De hecho, ya existe un marcado contraste entre ambos grupos de

países, en relación a sus contribuciones relativas a la proporción

crecimiento de la deuda global/ crecimiento del PIB global nominal. Los

países emergentes han estado contribuyendo mucho más al crecimiento del

PIB global que al crecimiento en la deuda pública global, reflejando una

mejora en sus posiciones fiscales mientras que las economías

desarrolladas han experimentado un deterioro de su panorama fiscal,

tanto en términos absolutos como relativos.

En 2007, los países emergentes aportaron el 24% del PIB mundial y

detentaban el 17% de la deuda global. Se ha calculado que estos países

producirán el 35% del PIB mundial, con sólo un 14% de la deuda global

para el 2015. Entre 2007 y 2010, los países emergentes solo respondieron

por un 10% del incremento experimentado por la deuda pública global y

se espera que para el período 2010-2015, sólo participen con un

incremento del 13%. Simultáneamente, su contribución al PIB mundial se

ubicó en el 70.3%, y será del 55% hasta el 2015. (IMF, 2010)

El panorama de las dos economías desarrolladas más grandes es

patético si se constata que son las que más contribuyen al endeudamiento

global y menos al crecimiento económico. EE.UU. contribuyó en un 35%

al aumento de la deuda global entre 2007 y 2010 y lo hará en un 39%

hasta el 2015, mientras que sus contribuciones a PIB global en estas dos

etapas son de sólo el 13% y 19%, respectivamente. Japón por su parte

responde por el 26% del incremento de la deuda global entre 2007 y 2010 y

seguirá contribuyendo con un 22 % hasta el 2015. Ello, mientras sus

contribuciones al PIB mundial son del 17% y del 5%, respectivamente.

(IMF, 2010)

La deuda total norteamericana es tal que puede llegar a dañar la

confianza y el crédito de los Estados Unidos, con lo cual, en opinión

del jefe de asesores económicos de la presidencia, Austan Goolsbee:

“…estaríamos en la primera moratoria de la historia causada por pura

insensatez". (tercerainformacion.es, 2011)

La Deuda externa pública de los EE.UU alcanzó los 5,29 billones de

dólares en junio del 2012, la mayor suma en toda la historia de la

nación, lo que implica que su deuda externa total puede sobrepasar los

16 billones de dólares entrando el 2013. Las estadísticas publicadas por

el Tesoro de EE.UU. indican que desde junio de 2012 Estados Unidos ha

estado pidiendo prestadas sumas considerables a las economías

principales y que ha acumulado una deuda que está a punto de duplicarse

en solo unos pocos años. Hoy, los mayores acreedores de EE.UU. son

China y Japón, con 1,16 y 1,12 billones de dólares respectivamente.

Brasil, Taiwán, Rusia y Reino Unido también están en la lista, como

India, Italia, Sudáfrica y Perú, entre otros. (laproximaguerra.com,

2012)

Sólo tres años y medio después de la llegada a la presidencia de

Barack Obama, la deuda de EE.UU. contraída con sus acreedores

extranjeros ha aumentado en 2,2 billones de dólares, o lo que es lo

mismo: un 72,3%. Si se mantiene este ritmo, esta deuda podría superar 9

billones de dólares en tan sólo unos cuantos años (laproximaguerra.com,

2012)

A pesar de los notables desequilibrios de la economía norteamericana,

la demanda en los mercados financieros de bonos de deuda de EE.UU. se

ha incrementado en los últimos tiempos debido a los temores simultáneos

que despiertan la incertidumbre respecto a la situación europea, ya que

los inversionistas perciben la compra de deuda europea como mucho más

riesgosa. Paradójicamente, la deuda del gobierno de EE.UU. todavía es

considerada una de inversiones más seguras del mundo.

La deuda externa para Europa y Japón en 2007-2012

Aunque Estados Unidos está más endeudado que el conjunto de países

europeos, es la Unión Europea la que sigue el recetario de los banqueros

de Wall Street: dejar sin oxígeno el balón del gasto social.

"El miserable dogma de la austeridad a cualquier precio perjudica a

las economías afectadas gravemente, hundiéndolas más todavía en la

recesión”, ha planteado Kratke, economista holandés (Rumrill, R 2011)

Víctimas de estas políticas, los países europeos más endeudados, los

llamados PIIGS (Portugal, Italia, Irlanda, Grecia y España) han sido

espectadores del colapso del estado de bienestar que costó sangre, sudor

y lágrimas a todo lo largo del siglo XX.

En opinión de Kratke “Todo el debate muestra que las potencias

rectoras de la zona euro no saben hacia dónde quieren o pueden conducir

a Europa”. Pero los gobiernos y sus mentores, los bancos y el Fondo

Monetario Internacional (FMI) y el Banco Mundial (BM) sí saben a dónde

quieren ir (Rumrill, R 2011)

Alan Touraine, otro famoso sociólogo y filósofo francés, en un

análisis publicado en mayo del 2011 invitaba a reflexionar sobre el

origen de la crisis: “Esta nueva etapa de construcción europea sólo

tropieza con un obstáculo, pero de una altura que muchos encuentran

desesperante: el neoliberalismo, cuyos centros estuvieron y están en

Estados Unidos y el Reino Unido, le ha quitado toda autoridad a los

europeos para dárselos a los bancos, cuyo poder sobre las empresas

aumenta. Estados Unidos también está sometido a ese capitalismo

financiero, pero tiene unidad política y una fuerte confianza en sí

mismo, lo que hace de los europeos-y quizás también de Japón-las

víctimas más graves de la actual crisis”. (Rumrill, R 2011)

Como consecuencia de las medidas de estabilización adoptadas y los

paquetes financieros instrumentados, el déficit gubernamental en la

eurozona se incrementó de alrededor del 1% de PIB en 2007 al 5 % en

2009. El marcado aumento en el déficit y el apoyo al sector financiero

incrementaron la proporción de la deuda pública en la zona, con relación

al PIB de 54% al 65% para el mismo período. (IMF,2011)

El incremento del déficit y la deuda se han visto acompañados también

por otras tendencias en el área de la deuda externa, incremento de los

márgenes o spreads |

2|, y un salto en la emisión de deuda en divisas extranjeras (IMF,2011)

La crisis financiera global también ha tenido un impacto preocupante

en las prácticas de emisión de la deuda pública en los países de la

eurozona y Dinamarca. Estas prácticas habían convergido en un cierto

modus operandi común en el período anterior a la crisis que concentraba

las acciones en la colocación de los bonos vía subastas competitivas de

deuda, preferentemente a largo plazo, a tasas fijas y denominada en las

monedas nacionales. Estas normas perseguían lograr préstamos a bajo

costo minimizando el refinanciamiento y los riesgos implícitos en las

fluctuaciones monetarias. (IMF,2011)

Sin embargo, en correspondencia con el avance de la crisis financiera

global, iniciada en 2008, tanto el incremento en las demandas

financieras nacionales, así como la dramática reducción de los apetitos

inversionistas por el riesgo han forzado a las autoridades financieras

de la zona euro a apartarse de sus normas relativamente conservadoras, y

en la misma medida que los riesgos se ha hecho mayores

internacionalmente , asimismo, se han incrementado los riesgos para los

posibles emisores de la deuda de la zona.

Notablemente, las características de la emisión de los bonos de los

bancos centrales han cambiado. Las autoridades se han refugiado en

emisiones a corto plazo, a tasas fluctuantes y preferentemente

denominadas en divisas extranjeras. (IMF, 2011)

La mayoría de las empresas de los países subdesarrollados que poseen

deudas significativas denominadas en divisas fuertes, reconocen la

importancia de evitar una mayor vulnerabilidad. Históricamente su

prioridad ha sido intentar evitar las fluctuaciones de los tipos de

cambio extranjeros. Esto siempre se ha traducido en múltiples

concesiones para mantener la confianza de inversores extranjeros, evitar

las fugas de capital, e inducir a los posibles inversionistas a obviar

el tema de la colosal deuda externa que la mayoría de estos países

detenta. Al iniciarse una crisis financiera internacional, durante mucho

tiempo, las autoridades en los países del Tercer Mundo han priorizado

políticas que impidan el derrumbe del sector bancario, dejando en la

espera las medidas para revitalizar la economía.

Los países desarrollados, por otro lado, hasta esta crisis actual, no

se han preocupado mucho por el tema de las fluctuaciones en los tipos

de cambio, ya que la mayor parte de sus deudas estaban denominadas en

divisas nacionales Pero evidentemente, estos patrones están cambiando,

por lo que la inestabilidad generada por los nuevos tipos de emisiones

de deuda en el mundo desarrollado confiere adicional incertidumbre a

este panorama.

La volatilidad en la emisión de la deuda no es el único problema

observado en estos años. La incertidumbre en los mercados financieros ha

promovido otra serie de transformaciones al interior del sistema

bancario europeo e internacional que puede generar importante déficit de

capital a los Bancos, ya de por si afectados por la crisis.

En septiembre del 2010 fueron aprobadas las regulaciones bancarias

conocidas como Basilea III. El Acuerdo Basilea III, plantea una serie de

regulaciones con las cuales se supone debe trabajar también la banca

europea. Este acuerdo, ha sido considerado la piedra angular de reformas

financieras propuestas por los gobiernos luego de la crisis crediticia y

económica provocada por prácticas bancarias irresponsables y riesgosas.

Sin embargo, no son pocos los expertos de coinciden con el enfoque

que plantea que el Acuerdo Basilea III ha llegado tarde, ya que solo

institucionaliza las tendencias de protección de los pasivos bancarios

que ya se han venido observando en el decursar de los últimos 4 años.

Bajo el acuerdo, los bancos tendrán seis años a partir del 1 de enero

del 2013 para incrementar progresivamente sus reservas de capital,

hasta alcanzar 6% de su balance general, cuando hasta finales del 2010

sólo manejaban un 4% Las dos normas más relevantes con las cuales se

deberá trabajar se corresponden con el aumento de las exigencias de

capital y la introducción de nuevos requisitos en cuanto a

apalancamiento y liquidez.

La primera de estas medidas demanda del sector bancario europeo un

aumento en el mínimo exigido para el capital de máxima calidad (acciones

y reservas), que deberá para del 2% al 4,5%, a más tardar, para el

2015. Adicionalmente, la proporción de capital básico deberá ser del 7%

para 2019 la segunda, establece un colchón de protección que deberá ser

garantizado con el mismo tipo de capital. El objetivo es alcanzar una

proporción adicional de 2,5%. Las entidades bancarias que no cumplan con

estos requisitos, estarán incapacitadas para distribuir dividendos.

(saberinvertir.es, 2010)

Adicionalmente, se exige a los bancos contar con una reserva de

capital mínima de ocho a 10,5% sobre los activos con riesgo de manera de

disminuir los riesgos en la banca. (saberinvertir.es, 2010)

A pesar de las posibles previsiones ya presentes en muchos de los

bancos, los impactos pueden ser de tamaña dimensión, sobre todo en

términos de posible capacidad prestataria. Estas nuevas regulaciones

obligaran a los grupos financieros europeos a captar alrededor de

139.000 millones de euros para reforzar su capital. No resulta

descabellado pensar que este esfuerzo puede provocar una caída en la

rentabilidad de las inversiones, al igual que en los dividendos

distribuidos a los accionistas. También los salarios del sector se verán

impactados (blogspot.com, 2010)

Estas premisas tendrán importantes consecuencias, especialmente para

las empresas francesas y británicas. Según declaraciones del Presidente

de Banco Sabadell, José Oliu: “la puesta en práctica de Basilea III

supondrá una merma en el capital de máxima calidad del 42%. Así,

entidades británicas que ahora superan el 8% de capital de máxima

calidad podrían verlo reducido al 4%”. (saberinvertir.es, 2010)

Las regulaciones sobre recursos propios, propuestas por Basilea

emergen en 1988, cuando los bancos emisores de las principales economías

desarrolladas establecieron un acuerdo para determinar el capital

mínimo que debían manejar los grupos bancarios en función de los riesgos

que afrontaban. Sin embargo, y aunque parezca contradictorio, estas

regulaciones solo valían y probablemente valgan para las operaciones

rutinarias que durante muchos años se desarrollaron en los mercados

financieros anteriores a la década de los 90.

Hoy no resultarían válidas, ya que no responden a los riesgos por la

toma de posición en productos financieros negociados en mercados no

regulados, así como obvian la extraordinaria interdependencia existente

entre las casas matrices y sus múltiples filiales en innumerables

derivados financieros.

Tal es el caso de empresas francesas como la Crédit Agricole o el

grupo Banque Populaire, que podrían sufrir la penalización de contar

entre sus activos con participaciones significativas en bancos

filiales |

3|.

También la banca británica, Lloyds Banking Group (con intervención

estatal en la actualidad) sufriría al contar con una inversión en una

gran aseguradora, en concreto, en Scottish Widows. Asimismo, Barclays,

se vería lastrado por el 20% que controla en Black- Rock, y tendría que

conseguir 17.000 millones de libras extra de capital (blogspot.com,

2010)

Según cálculos del Ministerio alemán de Finanzas, los diez mayores

bancos de Alemania también necesitaran unos 40.000 millones de euros

para cumplir con los requisitos estipulados en Basilea III. Los expertos

del banco central Bundesbank examinaron los efectos que tendrá Basilea

III sobre los bancos alemanes, que disponen de 3.000 millones de euros,

entre capital de calidad y reservas, entre los que se haya el Deutsche

Bank, el Commerzbank y bancos semipúblicos como el WestLB, el LBBW y el

BayernLB. (latercera.com, 2010)

En el último trimestre del 2010, el Deutsche Bank anunció un aumento

de capital de casi 10.000 millones de euros, que en gran parte serán

destinados a la adquisición de la mayoría de acciones del Postbank.

Asimismo, el director del Fondo Alemán de Rescate Bancario -Soffin-,

Hannes Rehm, también cifró en unos 200.000 millones de euros el capital

que precisarán todos los bancos alemanes para adaptarse al nuevo acuerdo

de capital. (latercera.com, 2010)

Adicionalmente, desde el punto de vista comparativo, a pesar de las

posibles afectaciones, resulta evidente que los megabancos, que se

mantienen a flote por los paquetes financieros de los gobiernos, no

confrontaran los mismos problemas para cumplir los nuevos requisitos,

inferiores a lo esperado; y que no deberán instrumentarse totalmente

hasta el 2019. Pero este no será el panorama para los bancos comerciales

locales, los que realmente han estado tratando de cumplir con las

restricciones ya impuestas.

Estos bancos se verán expuestos a fuertes presiones para cumplir con

las nuevas regulaciones. Desafortunadamente, no debe olvidarse que son

estos los bancos que se supone han emitido la mayoría de los préstamos a

negocios locales, los que promueven el empleo y la producción en la

economía real. Por no hablar de las carteras de préstamos a los países y

empresas del Tercer Mundo que también se verán afectadas por este

panorama.

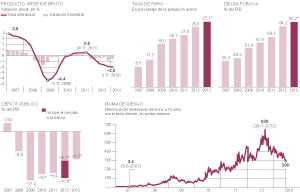

Los indicadores de Italia, Grecia, Portugal y Chipre, publicados en

marzo del 2013, confirman la recesión en 2012, lo que profundiza el

debate sobre la asfixia que produce la austeridad para el crecimiento en

la región, precisamente en la antesala de la cumbre de jefes de Estado y

de Gobierno sobre el crecimiento y la competitividad celebrada en

Bruselas. Para Italia, se confirmó que el Producto Interno Bruto (PIB)

se contrajo 0.9% en el cuarto trimestre del 2012, lo cual sólo

incrementó la incertidumbre política y la rebaja en un escalón de la

nota de Italia por la agencia de calificación Fitch.

(eleconomista.com.mx, 2013)

Este constituyó el sexto semestre consecutivo de repliegue del PIB

italiano y no se espera que se empiece a recuperar antes del segundo

semestre del 2013, si bien muchos expertos vaticinan que tal evolución

puede ser improbable a consecuencia de la crisis política que sacude al

país desde las elecciones legislativas de febrero del 2013.

(eleconomista.com.mx, 2013)

Portugal también observa un panorama singular al reflejar el PIB un

descenso del 1.8% en el último trimestre de 2012 con lo cual la caída

del crecimiento para el conjunto del año fue de 3.2%, según datos

definitivos publicados el lunes por el Instituto Nacional de Estadística

(INE). Para el país ésta sería peor recesión experimentada desde 1975.

Las causas se muestran en la caída de las exportaciones y de la

demanda interna. Consecuentemente el nivel de desempleo, se elevó al

16.9% en 2012. (eleconomista.com.mx, 2013)

También para Grecia, en su quinto año de recesión galopante, las

cifras revelan un desplome del PIB en 5.7% en el cuarto trimestre de

2012. El pasado fue el quinto año de una recesión galopante. Y lo peor,

es que no se espera crecimiento antes del 2014 (eleconomista.com.mx,

2013)

En Chipre, que negocia un plan de rescate con Bruselas, el PIB

también se contrajo en el último trimestre un 1.1% en el último

trimestre de 2012 y el ministerio de Finanzas espera una contracción del

2.4% para todo el año y del 3.5% para 2013. (eleconomista.com.mx, 2013)

Para España, el PIB cayó en 2012 un 1.4% y la recesión empeoró en el

cuarto trimestre (0.8%), debido sobre todo a la caída de la demanda

interna. (eleconomista.com.mx, 2013)

Estos resultados revelan cuan atinado resultó el pronostico de

S&P que situó la calificación de la deuda soberana a largo plazo de

15 miembros de la Unión Económica y Monetaria (UEM o Eurozona) el 5 de

diciembre de 2011 en "CreditWatch" con implicaciones negativas.

En aquel momento S&P determinó que las causas para tal

calificación se hallaban en las "tensiones sistémicas derivadas de

cinco factores interrelacionados: 1) el estrechamiento de las

condiciones de crédito a través de la zona Euro; 2) primas de riesgo

marcadamente más altas en un número creciente de bonos soberanos de la

Eurozona entre los que se incluían varios calificados en el momento como

’AAA’; 3) la continuación de los desacuerdos entre la clase política

europea sobre la forma de atajar de modo inmediato la crisis de

confianza del mercado y, en el largo plazo, sobre cómo lograr una mayor

convergencia económica, financiera y fiscal entre los miembros de la

zona Euro; y 5) el riesgo creciente de recesión económica en la Eurozona

como un todo para 2012.

Actualmente, se espera que la producción caiga también en el 2013 en

países como Italia, España, Portugal y Grecia, y se asigna una

probabilidad del 40% a la posibilidad de una caída del producto de todo

el conjunto de la Eurozona.

Otro de los países, que como se ha comentado enfrenta serias

dificultades con su deuda, es Japón. La deuda japonesa ha estado

creciendo durante años, a partir de los intentos de las autoridades por

revitalizar su economía tras los impactos de burbuja inmobiliaria de

comienzos de la década de 1990. La deuda en circulación japonesa de

largo plazo alcanzaría los 869 billones de yenes (10.57 billones de

dólares) para fines de marzo del 2011, o 181% del PIB. (finanzzas.com,

2011)

En enero del 2011, la agencia Standard & Poor’s rebajó la

calificación crediticia a largo plazo de Japón por primera vez desde el

año 2002, después de declarar que el Gobierno carecía de un plan

coherente para hacer frente a su abultada deuda (eleconomista.com.mx,

2011)

La agencia rebajó la calificación en un escalón a "AA-", tres niveles

por debajo de la evaluación máxima, recordando a otros países

desarrollados de Europa y a Estados Unidos que existen fuertes temores

sobre la deuda acumulada durante la crisis financiera global.

(eleconomista.com.mx, 2011)

En febrero del 2012, el FMI advirtió a Japón sobre la necesidad de

reducir su deuda pública y subir los impuestos, mientras el Banco

Mundial reducía las perspectivas de crecimiento del país para 2012 al

2,4%. (

www.asiared.com, 2012)

Aunque Japón ha registrado una modesta recuperación tras la crisis

provocada por el tsunami del 11 de marzo de 2011, la necesidad de

reducir la enorme deuda pública es una prioridad. Las instituciones

financieras, espacialmente el FMI, han recomendado una subida de tasas

de interés y triplicar el impuesto sobre el consumo hasta alcanzar el

15%.

Japón, la tercera economía más importante del planeta , cuenta con la

mayor deuda pública del mundo industrializado y su economía, seriamente

afectada en 2011 por el tsunami y la crisis nuclear iniciada en marzo,

se ha visto también lastrada por la persistente apreciación del yen, que

perjudica a las empresas exportadoras al recortar su competitividad en

el exterior. En los últimos veinte años su deuda pública se ha

multiplicado por diez y alcanza el 125% del PIB. Una de las causas es el

envejecimiento de la población, que ha provocado el aumento del gasto

de la seguridad social. (

www.asiared.com, 2012)

Según la agencia de calificación Fitch, que en mayo del 2012 rebajó

la nota de la tercera economía mundial por su elevada deuda, estima que

ésta alcanzará a finales del 2013 el 239% del PIB (intereconomia.com,

2013)

La enorme deuda japonesa tiene su origen a finales de los años 80,

tras una década de gran auge, cuando tuvo lugar el estallido de la

burbuja financiera, cuyas consecuencias aún hoy se dejan sentir.

Sin embargo se aprecia una notable diferencia entre la deuda nipona y

la del resto de los países industrializados. En primer lugar se

observan elevados niveles ahorro de los hogares, que asegura depósitos

en el sistema, así como el hecho de que casi la totalidad de los bonos

está en manos de acreedores locales, principalmente bancos nacionales.

Esto los hace independientes de los tipos de cambio y concede al

Gobierno un mayor margen de actuación en caso extremo, si bien no evita

que buena parte de los impuestos se tengan que destinar a pagar los

intereses.

Varios son los expertos que consideran que las reformas fiscales y

de la seguridad social son cruciales para activar la economía. En

opinión del FMI, Japón necesita una consolidación fiscal de alrededor el

10% del PIB durante la próxima década.

El aumento de impuestos al consumo es un tema delicado para la

política japonesa que ya ha provocado la caída de algún primer ministro.

A inicios del 2013, el gobierno japonés ha logrado convencer a la

oposición para sacar adelante una reforma que representa una subida, en

dos tramos, del impuesto sobre el consumo hasta alcanzar el 10% en 2015.

La tercera economía del mundo ha aprobado la subida del 5% al 8% para

enfrentarse a una deuda de 10 billones de euros en manos de acreedores

locales. (intereconomia.com, 2013)

Este incremento forma parte de una reforma fiscal más amplia,

supondrá el incremento del impuesto sobre el consumo del 5% al 8% para

2014 y al 10% para 2015, a fin de cubrir los costes cada vez más

elevados de la seguridad social nipona. (intereconomia.com, 2013)

Aprobada a finales de junio en la Cámara baja, la norma obtuvo el

respaldo de la Cámara alta con 188 votos a favor y 49 en contra después

de intensas negociaciones entre la oposición y Noda, quien apuntó a que

disolverá la Cámara baja para celebrar elecciones "en algún momento

cercano".

Desde que asumió el cargo en septiembre de 2011, Noda, defensor de

la disciplina fiscal, calificó de imprescindible esta subida impositiva

para sanear las cuentas del Estado y evitar que el país aumente su

abultada deuda pública. (intereconomia.com, 2013)

Sin embargo, a pesar de estas reformas, no debe pasarse por alto el

hecho de que la crisis en la eurozona y la inestabilidad que provoca en

la economía mundial también afectan a las exportaciones niponas.

El Fondo Monetario Internacional estima que el crecimiento real

del PIB de Japón se situó en el 2% en 2012 y probablemente se ubique en

1,75% en 2013. Sin embargo, en su informe de perspectivas el Banco

Mundial eleva las previsiones de crecimiento para este año al 2,4%.

En febrero del 2013 la agencia Standard & Poor`s volvió a

confirmar la nota de solvencia `AA-` con perspectiva `negativa` de la

deuda de Japón, ya que su superávit por cuenta corriente y la solidez

del sistema financiero nipón compensan el impacto de un elevado déficit

fiscal y el alto volumen de deuda, así como a una prolongada deflación

(us.noticias.yahoo.com, 2013)

En este sentido, la agencia ha señalado que la calificación de

Japón combina el efecto de una extremadamente fuerte posición externa y

de su diversificada y próspera economía, así como de su saneado sistema

financiero, frente a la debilidad de su posición fiscal, el

envejecimiento de su población y la persistente deflación.

En opinión de Standard & Poor`s las medidas adoptadas por el

nuevo Gobierno de Shinzo Abe al comienzo de su mandato pueden resultar

importantes para detener lo que según esta agencia constituye un

proceso de prolongado debilitamiento del crédito soberano de Japón.

De este modo, S&P apunta que la perspectiva `negativa` del

`rating` de Japón indica "al menos una posibilidad entre tres" de que el

país nipón vea rebajada su calificación nuevamente en 2013

(us.noticias.yahoo.com, 2013)

Elementos adicionales sobre la deuda externa en el mundo subdesarrollado

La situación de la deuda en muchos países subdesarrollados recrudece

las condiciones de vulnerabilidad ya presentes en estas economías. A

raíz de la crisis, múltiples son las economías que siguen enfrentando

situaciones de deuda críticas. La deuda externa total (pública y

privada) de los países subdesarrollados como proporción del PIB ha

aumentado 27% desde el 2009 (IMF, 2012a)

Simultáneamente, la tendencia hacia una reducción del servicio la

deuda en relación a los ingresos por exportaciones que se había

observado en etapas anteriores se ha invertido como resultado de la

caída en valor en dólares del PIB y las exportaciones, observando un 27%

para el 2012. Similarmente, el porcentaje de deuda externa sobre las

exportaciones de los subdesarrollados y de las economías en transición

aumentó a 90,2% en 2009 y los pronósticos son que se ubique, cuando

menos, en 73% al terminar el 2012 (IMF, 2012a)

En muchos países los porcentajes de la deuda aumentaron

considerablemente debido a que las políticas adoptadas para gestionar

la crisis dieron lugar a un rápido incremento de la deuda pública.

De poco han servido las iniciativas para condonar la deuda de los

países pobres altamente endeudados (PPME), trece de los cuarenta países

en dicho grupo están calificados ya sea "en riesgo" o "en alto riesgo"

de sobreendeudamiento. Mientras tanto, se han señalado siete países de

bajos ingresos que no son PPME como países que enfrentan serios

problemas de endeudamiento.

La persistencia de problemas de deuda externa entre países de bajos y

de medianos ingresos, así como el aumento de problemas de deuda

soberana en un número de países desarrollados, indican que los acuerdos

existentes para hacer frente a problemas de la deuda han llegado a un

límite.

Los posibles impactos de la crisis de la deuda europea en los países subdesarrollados

Los temores de una doble recesión son bastante objetivos y generan

gran inestabilidad en los mercados internacionales. En múltiples

ocasiones los mercados de valores han caído a causa de la incertidumbre

generada por la crisis europea, así como por las notables reservas en

torno a la salud de la economía de EEUU.

Simultáneamente, las rebajas de la deuda soberana han golpeado

indistintamente a los países desarrollados: los EE.UU. han perdido su

calificación triple A de crédito por primera vez en la historia,

mientras que Italia y España experimentaron reducciones similares y la

calificación triple-A de Francia está en peligro. En otro orden de

cosas, los niveles de desempleo se incrementan constantemente.

El epicentro de la crisis financiera y económica se ha ido

concentrando en el mundo desarrollado, especialmente en la zona euro.

La incapacidad demostrada por Grecia para poder hacer frente a sus

obligaciones de deuda coloca a la Unión Europea en una grave situación

de insolvencia. El incumplimiento de la deuda soberana griega

probablemente provoque un efecto contagio, similar al observado en el

2008, que afectará a las principales economías europeas como Italia y

España, con un impacto severo en Francia, así como el Reino Unido y

Alemania.

En este contexto los países subdesarrollados también se verán

afectados. Y Los impactos se trasmitirán a través de cuatro canales:

- El contagio financiero. Los problemas en

los balances financieros de los bancos europeos, la volatilidad de los

mercados de valores así como la desconfianza de los inversionistas

pueden provocar la contracción en las líneas de crédito con lo cual

quedaría bloqueada una buena parte de las inversiones de los países

desarrollados en el Tercer Mundo.

- Los planes europeos de consolidación fiscal

y los recortes fiscales reducirán la capacidad de consumo, y

consecuentemente, las importaciones, afectando severamente la demanda

de producciones provenientes de los países subdesarrollados.

- La guerra de las divisas:

Si se mantiene la debilidad del euro, pueden verse afectados los

países emergentes cuyo mayor parte del comercio se realiza en dólares,

ya que sus exportaciones se encarecen y se hacen menos competitivas

frente a las europeas.

- Contracción económica en China:

Tomando en cuenta la presencia creciente de la economía china en el

mundo, otro de los impactos probables pudiera estar vinculado a posible

contracción económica que experimente este país.. Desde el último

trimestre del 2012, se ha observado una cierta desaceleración del

crecimiento chino, las exportaciones han caído moderadamente. Ello

podría afectar a los países menos desarrollados que dependen de las

compras de China.

También pudiera observarse otro panorama. El escenario de recesión en

Europa, con una temida declaración de impagos de deuda, alejará a los

inversores y especuladores de la zona euro y de su moneda, el euro. Este

hipotético colapso podría incrementar la demanda de la divisa

estadounidense, fortaleciendo a la moneda e incidiendo en el descenso de

los precios de metales, hidrocarburos, energía y alimentos, ya que la

percepción llevaría a la especulación a adelantarse a la caída de la

demanda debido al desempleo, los recortes fiscales, las reducciones de

salarios, pensiones y demás en Europa.

Los países subdesarrollados y su deuda externa

Durante los años 2011 y 2012, se mantuvo la tendencia creciente en

los montos de deuda externa a escala global, aunque esta evolución

paulatina de los montos globales de endeudamiento en el Tercer Mundo ha

sido parcialmente opacada por el crecimiento exponencial de las deudas

en el mundo desarrollado y la importancia crucial que tal desempeño ha

generado en el contexto de la crisis mundial. Para los países

subdesarrollados la escalada de las deudas, tanto externa como interna

ha continuado, lo que perpetúa los indicadores de vulnerabilidad e

incertidumbre en las regiones.

Las tendencias observadas en estas economías desarrolladas ya están

provocando una contracción en los créditos, los flujos comerciales y

financieros y las remesas. Si se adiciona al panorama, el

encarecimiento y endurecimiento de los términos para el acceso al

crédito, es posible que se mantenga el proceso de acumulación de

vencimiento de pagos, proceso que deberá agudizarse en la medida que la

contracción comercial también impacte los niveles de ingresos por

exportación de los países endeudados.

Simultáneamente, la tendencia a mantener elevadas las tasas de

interés para los préstamos de la deuda externa, así como el hecho

objetivo que revela como en la mayoría de los países subdesarrollados

los tipos de interés se mantienen más elevados para la deuda interna,

probablemente añadirá más leña al fuego.

Otros elementos esenciales en este contexto lo constituyen la

agudización de la crisis alimentaria, la posibilidad de que se mantengan

elevados los precios de los combustibles fósiles, influenciados por las

tensiones militares relacionadas con la política expansionista

norteamericana y su inminente ataque a países como Siria e Irán y las

consecuencias derivadas del cambio climático. Tales acontecimientos ya

generan impactos cruzados a las economías subdesarrolladas y constituyen

el preámbulo para un recrudecimiento de las condiciones de

endeudamiento en el Tercer Mundo.

En 2011, tomando como referencia el índice de pobreza

multidimensional (IPM) calculado por el PNUD en su informe sobre

desarrollo humano, se reconoce como factores muy negativos a los

impactos ambientales adversos que pueden ser responsables, entre un 30%

y un 50%, del probable incremento de los precios internacionales de

los alimentos para las próximas décadas, lo cual afectaría

considerablemente el bienestar de unos 1 300 millones de personas que

dependen de la agricultura, la pesca , la silvicultura , la caza y la

recolección. (PNUD, 2012)

Adicionalmente, debe tenerse bien en cuenta la posibilidad de que en el 2012 se mantenga la política, por parte de

las economías desarrolladas de inyectar dinero fácil

a la economía mundial. En este contexto, se debe alertar sobre el

peligro que implican todos estos capitales en busca de ganancias fáciles

a partir de las elevadas tasas de interés.

La solución, de recurrir a la impresión de divisas, fuertes, como en

los casos del proceso de flexibilización cuantitativa de Estados Unidos,

ha disparado los precios de los activos tangibles. Ante estos

desequilibrios, no resulta utópico esperar

un recrudecimiento de la guerra de divisas

que durante el último período ha influido en las tasas de cambio de las

principales divisas internacionales inyectando mayor inestabilidad al

sistema.

Adicionalmente, vuelve a ponerse sobre el tapete la tensión en los

mercados generada por aquellos escenarios que aseveran el incremento

continuo de los

precios del petróleo. Desde el punto de vista

económico, la escalada actual de los precios provoca simultáneamente el

incremento de precios en todos los productos industriales y agrícolas,

lo cual se adiciona a las presiones del mercado alimentario.

Adicionalmente, esta tendencia continuará alimentando los mercados a

futuro de materias primas con las consecuentes implicaciones.

Las cifras de la deuda

Según cifras del Fondo Monetario Internacional, el monto de la deuda

externa de los países subdesarrollados se elevó a los 4,3 millones de

millones de dólares en el 2012. |

4|

Como puede observarse, se mantuvo en el 2012 la tendencia al

creciente endeudamiento en las regiones de Asia y Europa Central y

Oriental, así como para la Comunidad de Estados Independientes: 1,9

billones de dólares, 1,26 billones y 822 mil millones de dólares,

respectivamente. La tendencia debe mantenerse durante el 2012, sobre

todo bajo la influencia de la crisis de la deuda europea y el

consecuente refinanciamiento de las deudas en los países ex socialistas.

Este panorama se puede observar también en el incremento de la

participación de las deudas regionales en el total del endeudamiento |

5|

. Entre el 2011 y el 2012 las regiones de Africa, Medio Oriente,

Europa del Este y la CEI disminuyeron su participación en el monto

total de deuda. Para el 2012, las regiones participaban en el monto de

la deuda total de la siguiente forma: África con 5%, (7% en el 2011);

Asia el 30% (29% en el 2011), Medio Oriente el 11,4% (13% en el 2011);

Europa del Este el 18% (21% en el 2011) : la Comunidad de Estados

Independientes el 12,8% (14% en el 2011), y América Latina con el 20%

(19% en el 2011). En este panorama destaca el salto importante

experimentado por la deuda externa en la región asiática en el período

2004-2012 donde se acumuló 1,1 billones de dólares.

Cálculos efectuados revelan que en el período 1986-2012, los países subdesarrollados pagaron 14 billones de dólares |

6|

por concepto de servicio de la deuda, un promedio anual de alrededor

de 519 mil millones de dólares. (IMF, 2012a). Después de haber pagado

casi 3 veces su deuda externa, el Tercer mundo sigue debiendo casi 4

billones de dólares a sus eternos acreedores.

Solamente, entre 2000 y el 2012, el Tercer Mundo pagó 10,1 billones

de dólares por concepto de servicio de la deuda, para un promedio anual

de 784 mil millones de dólares.

Durante estos años, la crisis ha desatado un crecimiento de la deuda

externa en los países de Europa Central y Oriental y la Comunidad de

Estados Independientes. Al finalizar el 2011 ya acumulaban una deuda de

2,09 billones de dólares y en el período comprendido entre 1995-2011

pagaron por concepto de intereses alrededor de 4,5 billones de dólares,

una cifra que ya duplica el monto de su actual deuda externa.

Como ha podido observarse la deuda externa no ha dejado de erigirse

principal obstáculo para el desarrollo de las economías subdesarrolladas

y una de las fuentes más redituables para proseguir con el drenaje de

recursos del Tercer Mundo. Sin embargo, en una etapa reciente,

precisamente, impactada por la crisis económica global este tema ha sido

soslayado por la gran prensa y sus principales exponentes.

Reflexiones finales

La correlación presente entre la notable acumulación de reservas

internacionales y los relativamente importantes crecimientos económicos

obtenidos por algunas regiones subdesarrolladas en los últimos 4 años,

ha llevado a muchos expertos a cuestionarse seriamente el hecho de si

constituye o no la deuda externa del Tercer Mundo un grave problema, tal

y como lo fuera en décadas anteriores.

Sobre este tema valga retomar las tesis del subdesarrollo y su

dependencia de los patrones de consumo irracionales generados a lo largo

de cientos de años por sistema capitalista, para demostrar cuan

alejado se encuentra el tercer Mundo de haber resuelto el flagelo eterno

de su deuda externa.

En primer lugar debe tomarse en cuenta la realidad objetiva, no en

todas las regiones analizadas resulta homogéneo el desempeño de las

exportaciones o de las reservas. No pueden compararse los resultados

económicos que han obtenido los BRICs en este período de crisis

reciente, con la depauperación experimentada por algunos de los países

subdesarrollados donde confluyen simultáneamente múltiples impactos

provenientes de la crisis energética, alimentaria, medioambiental, por

no mencionar la propia crisis económica global.

Lo que aparentemente pueden resultar elementos positivos que soportan

el enfrentamiento a la crisis actual para países como China, la India,

Brasil, Rusia y o Sudáfrica, no pueden hacerse extensivos a las regiones

más pobres del cono sur africano, del Sur de Asia o a Centroamérica y

el Caribe. En estas regiones, la relación deuda/exportaciones sigue

siendo muy elevada y la simultánea dependencia de las importaciones de

alimentos y combustibles fósiles atenta dramáticamente contra la

evolución socioeconómica de estas naciones. Baste recordar que en esta

situación se encuentra 82 países del mundo subdesarrollado.

Como ha podido apreciarse, la gravedad del problema de la deuda se

mantiene hoy más que nunca. A la luz de los acontecimientos más

recientes de la crisis global y en la antesala de una nueva recesión el

tema de la deuda externa de los países subdesarrollados adquiere

especial relevancia.

Los países desarrollados se aprestan a impulsar la consolidación

fiscal, tal y como ha sido analizado a lo largo de este trabajo. En un

intento por salir de la crisis las autoridades financieras han otorgado

a la política fiscal el papel esencial en el proceso para resolver los

desequilibrios financieros inherentes al sistema de desregulación

aplicado en los últimos 30 años.

El entusiasmo acerca de estas políticas ha llevado a la elaboración

de escenarios donde un recorte del 1% del déficit presupuestario,

supuestamente puede mejorar el saldo en cuenta corriente de una

economía en más de 50% del PIB. Resulta evidente que en este caso, la

cuenta corriente mejora porque las importaciones caen a consecuencia de

la contracción de la inversión y del consumo interno, y en algunos casos

las exportaciones pueden avanzar como resultado de la depreciación de

la moneda que suele ir de la mano de los ajustes fiscales.

En este escenario se ha perdido de vista el impacto social que tales

medidas pueden provocar. Para muchos países subdesarrollados, de

aplicarse tales proyectos de recortes fiscales en Europa y EE.UU, los

ingresos por exportaciones se verían adicionalmente afectados.

Estos ajustes fiscales para los saldos externos de las economías sin

dudas impactarán en el comercio global. En las economías con déficits

presupuestarios y comerciales gemelos, como en el caso de los Estados

Unidos y algunas economías de la zona del euro, las autoridades albergan

la esperanza acerca de cómo la consolidación fiscal puede influir en la

reducción de ambos déficits. Pero la contracción económica y los

impactos sociales pueden ser muy severos y revertirían tales

proyecciones.

En otras economías como Alemania, China y Japón, la consolidación

fiscal podría afectar los superávits comerciales actuales en la medida

que se contraiga la exportación a los mercados más importantes.

El otro elemento adicional a tomar en cuenta es que todo este

proceso se supone deberá realizarse de forma simultánea en todos los

países, lo cual constituye un suicidio, en primer lugar para la propia

recuperación en las economía en los países desarrollados, en segundo

lugar para los países subdesarrollados que siguen manteniendo como

prioridad su posición en los mercados desarrollados y su esperanza en

los flujos de capitales provenientes de estas economías.

Ante este panorama, los países subdesarrollados deberán aunar

fuerzas para enfrentar la enorme pérdida que implicará la contracción

comercial y financiera generada por las políticas aplicadas en el mundo

desarrollado. En este contexto, las iniciativas de integración Sur-Sur

se tornan indispensables.

Los acontecimientos más recientes vinculados a la escasa o casi

inexistente recuperación económica mundial y a la agudización de las

múltiples crisis que hoy afectan a la humanidad adicionan vulnerabilidad

e incertidumbre a la evolución económica en estos países.

La recuperación en las economías desarrolladas resulta marcadamente

incierta. Los anuncios triunfantes no estimulan, ni el crédito, ni la

actividad productiva en estos países. Si se adiciona al panorama, el

encarecimiento y endurecimiento de los términos para el acceso al

crédito, sobre todo el proveniente del mundo desarrollado, es posible

que se mantenga el proceso de acumulación de vencimiento de pagos, con

sus consecuentes impactos, fundamentalmente, para los países

subdesarrollados más vulnerables.

De hecho, el incremento de las tasas de interés para los préstamos de

la deuda externa, así como la inusitada comprobación acerca de que en

la mayoría de los países subdesarrollados los tipos de interés resultan

más elevados para la deuda interna, contribuyen a potenciar esta crisis.

Aunque aparentemente, el escenario del fenómeno de la deuda externa

haya movido su epicentro, los acontecimientos relacionados con la crisis

alimentaria, energética y financiera, colocan al Tercer Mundo en la

antesala de una de las mayores crisis de deuda experimentadas hasta la

fecha.

La humanidad también alcanzó el umbral crítico de mil millones de personas hambrientas en el mundo, en parte debido a

la subida de los precios de los alimentos

y a la crisis financiera lo que supone un retroceso de diez años en la

lucha contra la pobreza global. Probablemente esta cifra se vea

incrementada en la medida que la crisis alimentaria del 2013 se agrave.

Entre los años 2000 y 2010 los precios de los alimentos se

duplicaron, pero casi se triplicaron, en el caso de los cereales. (El

Universal, 2011) La crisis actual, severamente influida por la

especulación financiera en los mercados a futuro de los alimentos,

recrudecerá la situación social en muchos países del Tercer Mundo.

Si los precios de los alimentos continúan su espiral ascendente, la

gran mayoría de los países importadores de alimentos verán severamente

afectadas sus cuentas nacionales, así como probablemente, ni siquiera

los países exportadores de minerales o petróleo podrán compensar el

incremento de los precios.

Adicionalmente, no debe perderse de vista que probablemente durante el 2013

continúe la inyección, por parte de las economías desarrolladas de dinero fácil

a la economía mundial. La solución, de recurrir a la impresión de

divisas, fuertes, como lo ha sido en el caso de la flexibilización

cuantitativa de Estados Unidos, la primera, la segunda, la tercera, y

una cuarta que probablemente se avecine, ha disparado los precios de los

activos tangibles. En respuesta, las políticas de los bancos centrales

están incrementando las tensiones en el comercial mundial y algunos

países emergentes como Corea del Sur y Brasil ya han dado pasos para

reforzar sus monedas con controles a los capitales y tasas punitivas a

los activos de titularidad extranjera en sus países.

Estos desequilibrios en relación a la política monetaria global

probablemente resulten en una bomba de tiempo y no predice nada de

estabilidad, especialmente, si los diferentes actores del mercado atacan

con contramedidas encaminadas a limitar los movimientos de las divisas.

Bibliografía

BID, (2009) El FMI aprobó un préstamo histórico por 47 mil millones

USD en el marco de la nueva Línea de Crédito Flexible (LCF) para México.

www.bid.org. Consultado 12 de diciembre 2011.

blogspot.com, (2010) Nuevas exigencias pueden obligar a los grupos financieros europeos a reforzar su capital.

http://1.bp.blogspot.com/_T1OjIXgoF...

cancunpendulo.com (2011) México creció en 2010 5.3%: SHCP. 29 de enero de 2011.

http://cancunpendulo.com/index.php?...

CEPAL (2010) Estudio económico 2009-2010,

www.cepal.org 2/40262/P40262.xml&xsl=/prensa/tpl/p6f.xsl&base=/argentina/tpl/top-bottom.xsl

CEPAL (2010a) Panorama social de América Latina 2010,. Noviembre 2010

www.eclac.org/cgiin/getProd..... xml&xsl=/prensa/tpl/p6f.xsl&base=/tpl/top-bottom.xsl

economagic.com, (2011) Precios del petróleo

http://www.economagic.com/em-cgi/da...

eleconomista.com.mx, (2011) SP recorta calificación de Japón

http://eleconomista.com.mx/economia...eleconomista.com.mx (2013) Países frágiles de eurozona confirman recesión en 2012, 11 Marzo,

http://eleconomista.com.mx/economia- global/2013/03/11/paises-fragiles-eurozona-confirman-recesion-2012 consultado el 12 de marzo 2013

elmundo.com.ve (2011) Deuda exterior colombiana llega a $62 mil millones a octubre 2010

www.elmundo.com.ve/Default.a... consultado el 4 de febrero 2011

El Universal (2011) La FAO alerta sobre una crisis alimentaria Jueves 06 de enero de 2011 El Universal

http://www.eluniversal.com.mx/finan...

Denvir Daniel,(2008) Ecuador declaró ilegítima la deuda externa. El

blog de CONTRAPUESTOS.htm. Consultado Domingo 18 octubre 2009 7 20:21

finanzzas.com, (2011)

Presupuesto 2011 Japon Publicado por Nicolas Rombiola - 24/12/10 a las 10:12:23 pm

http://www.finanzzas.com/presupuest...

IMF’s Fiscal Monitor (2010) Navigating the Fiscal Challenges Ahead.

Prepared by the Staff of the Fiscal Affairs Department,, May 14 2010

http://www.brookings.edu/ /media/Fi...

IMF(2010), World Economic Outlook database (

April 2010)

IMF’s Fiscal Monitor (2010) Navigating the Fiscal Challenges Ahead

Prepared by the Staff of the Fiscal Affairs Department,, May 14 2010

http://www.brookings.edu/ /media/Fi...

IMF (2012a) World Economic Outlook, april 2012. Washington. Tables B. pag 33

IMF (2011b) Perspectivas de la economía mundial. septiembre de 2011

www.imf.org. Consultada 3 de diciembre de 2011

IMF (2012b) Perspectivas de la economía Mundial: Desaceleración del crecimiento. Agudización de los riesgos. Enero 2012.

www.imf.org. Consultada 3 de febrero de 2012

intereconomia.com (2013) Japón sube el IVA para afrontar una deuda histórica 12 de marzo

http://www.intereconomia.com/notici...

Rumrill, Roger (2011) El miserable dogma de la austeridad. Martes, 08 de Febrero de 2011

http://www.cronicaviva.com.pe/index...

S&P-Standard & Poor’s (2011) S&P-Standard & Poor’s

Puts Ratings On Eurozone Sovereigns On CreditWatch With Negative

Implications - 5 de diciembre

http://www.standardandpoors.com/rat... Consultada 12 de enero 2012

tercerainformacion.es, (2011) Deuda externa de EEUU alcanzará 14,3

billones de dólares en primer trimestre de 2011, 7 enero del 2011

http://www.tercerainformacion.es/sp...

us.noticias.yahoo.com ( 2013) Calificadora ratifica perspectiva negativa a deuda de Japón lun, 18 feb 2013

http://es-us.noticias.yahoo.com/cal... Consultada 20 de febrero 2013

www.asiared.com (2012) El FMI advierte a Japón que reducir la deuda pública es la principal prioridad Redacción 13/06/2012

http://www.asiared.com/es/notices/2... Consultada 20 de febrero 2013

{kind=link}